中免镜像:白酒的警钟

谁能想到,曾经基金抱团热炒的免税连锁霸主中国中免(601888.SH),而今店面如此萧条。

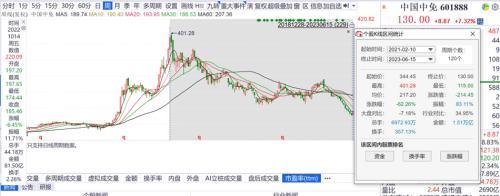

当然,直观感受,也和股价走势保持了高度一致。在2021年2月最高涨超400元后,中国中免股价一路走跌,至今已跌去62%的幅度。

中国中免股价走势图

同根植于消费板块,这和白酒走势也相当类似。在过去五年中,次高端白酒通过消费升级,实现了盈利大幅提升。然而,白酒股价今年以来持续低迷,与中国中免不相上下。

白酒股价走势图

尤为值得注意的是,中免和次高端白酒市场之间存在的惊人相似性。

这种相似性,主要体现在它们的消费者群体里,中产阶层是主力军。

他们注重品质,但又无法负担顶级奢侈品,次高端白酒和中免提供的产品刚好满足他们的需求。然而,国内经济的弱复苏不及预期,中产阶层消费态度开始变得谨慎,消费习惯也产生不可忽视的变化。

比如,功能性和价格成为最高优先级,而非过往注重的品牌和身份认同感——这对中免和次高端白酒市场构成了新的挑战。除了目标客群消费倾向的变化,这些挑战同样还来自残酷的同行竞争,而股价的波动则反映了市场对它们未来基本面的担忧。

酒鬼酒是次高端白酒品牌之一,和中国中免可谓难兄难弟

2022年第一季度,酒鬼酒(000799.SZ)业绩出现了向下的拐点;到今年一季报,其营收同比下降了42.87%,净利润也下降了42.38%。基本面的持续恶化也反映在了股价上,由此股价一路下跌。

与此同时,包括水井坊(600779.SH)、五粮液(000858.SZ)、舍得(600702.SH)在内的一系列次高端白酒厂家也面临营收或净利润增速下滑、白酒销售乏力等困境。大面积白酒价格倒挂现象,加上传出烟酒店停止进货的消息,更是雪上加霜,让投资者猝不及防。

回顾2012年,白酒市场也曾经历过价格倒挂,头部名酒价格普遍下降,白酒整个行业一度陷入了发展的低谷,大量的中小品牌从该时期开始逐渐退出市场。

在经济缓慢复苏阶段,次高端白酒需求受到影响是不可避免的。在这样的大环境下,任何高频动销、企业辟谣、甚至提价行为,都变得不再重要——整个基本面趋势已然下行。

当深入分析中免与次高端白酒当前面临的挑战时,“中产消费滑落”显然是其中至关重要的关键因素。这正是次高端白酒优势变得荡然无存的关键。

中产消费滑落

白酒作为中国社交文化的重要一环,其消费市场植根于我们的社会生活。

在中国社会,白酒被视为社交场合的必需品,以之待客,往往被认为是尊重和品味的象征。这种“文化钢印”的存在,使得白酒消费升级后,单瓶/单杯价格甚至能与国外奢侈品牌媲美。

有人曾感叹道,白酒品牌的最厉害之处,不好喝不会让人觉得是酒本身的问题,而是因为自己不够层次,见识少。

甚至当年茅台炒到60倍估值时,资本圈会被自我认知“洗脑”:爱马仕的包,用了几年还能卖二手,但一瓶酒不够四五个人分,喝完就没了,所以茅台比爱马仕厉害。

几年前,高瓴在某一次白酒投资价值分享会上,就明确提到了这一点。一个酒局,环境装修、菜品选择,都难以清晰准确传递出有关酒局档次的信息;但只要一瓶白酒摆上餐桌,所有人立刻就能明确感知酒局及所代表圈层的档次。

白酒的公认流通价值,在这里成了锚定社交层次的度量衡。

因此,在中产消费视角下,购买次高端白酒不仅是消费品质的提升,更多是出于社交需求驱动。

然而,由于经济增速趋缓,人们对未来的担忧与日俱增,中产阶级消费能力减弱的同时,他们突然觉醒,价格昂贵的品牌产品与价格适中的白牌产品,在质量与功能实现上并无太大差别。而过去都是为了虚幻的故事买单。

如果有一款口感不错、价格适中,又能让宾客觉得主人有品位的高性价比白酒出现,以奢侈品的标准做平价产品,那么白酒的“社交面子”比重将被大大降低。

更为关键的是,一旦这种消费观念在中产阶级之中达成默契与共识,即使收入回复稳定增长,他们也大概率不再愿意为白酒品牌支付溢价。中产消费的滑落,将使次高端白酒面临巨大的挑战。

至暗时刻,谁先推倒第一张多米诺骨牌?

观察中免的现状,我们可以预见,白酒行业可能会在不远的将来迎来一场大变局。次高端白酒到了必须重新审视自己、重新定位自己的时刻。

次高端白酒的市场定位处于一个尴尬位置:高端白酒和低端白酒的市场相对稳定,高端消费主要受圈层身份识别,低端则是由于功能性需求而有稳定的消费需求。

而次高端白酒处于中间地带,既没有高端品牌光环,也无法以低价诱人。受中产消费滑落影响最甚,品牌护城河也不牢固。

据红星资本局报道,目前市场除了茅台,集体出现价格倒挂。多位行业分析人士表示,“白酒价格倒挂比较普遍,根本原因在于市场投放量远远超过了市场消费能力。”