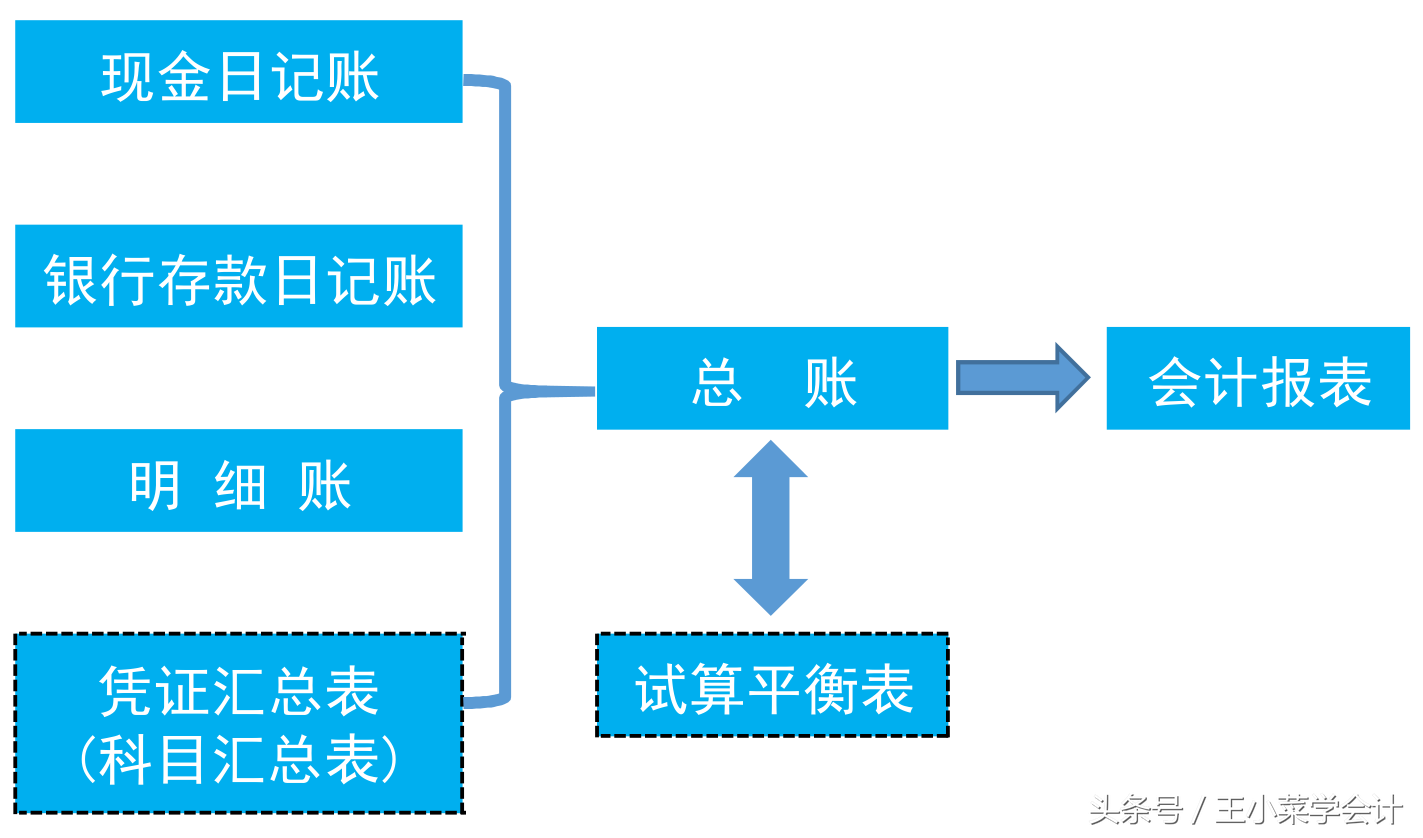

总账,又称为总分类账,它是根据总分类会计科目(也就是一级科目)开设账户、进行总分类核算、提供汇总核算资料的账簿。如下图所示,总账来源于明细账,同时它也是编制财务报表的直接依据。

图4-19 总账登记流程

一、登记总账的流程

如前所述,登记总账的起点为日记账、各种明细账以及凭证汇总表。其中,凭证汇总表是登记总账最直接、最方便的凭证;各种日记账、明细账则起到参考、核对的作用。

登记总账时,先根据凭证汇总表,从上到下依次录入当期总账数据。然后,再结合日记账、明细账进行查对。查对无误之后,需要根据总账编制试算平衡表,以便对总账进行试算平衡。

二、登记总账的一般方法

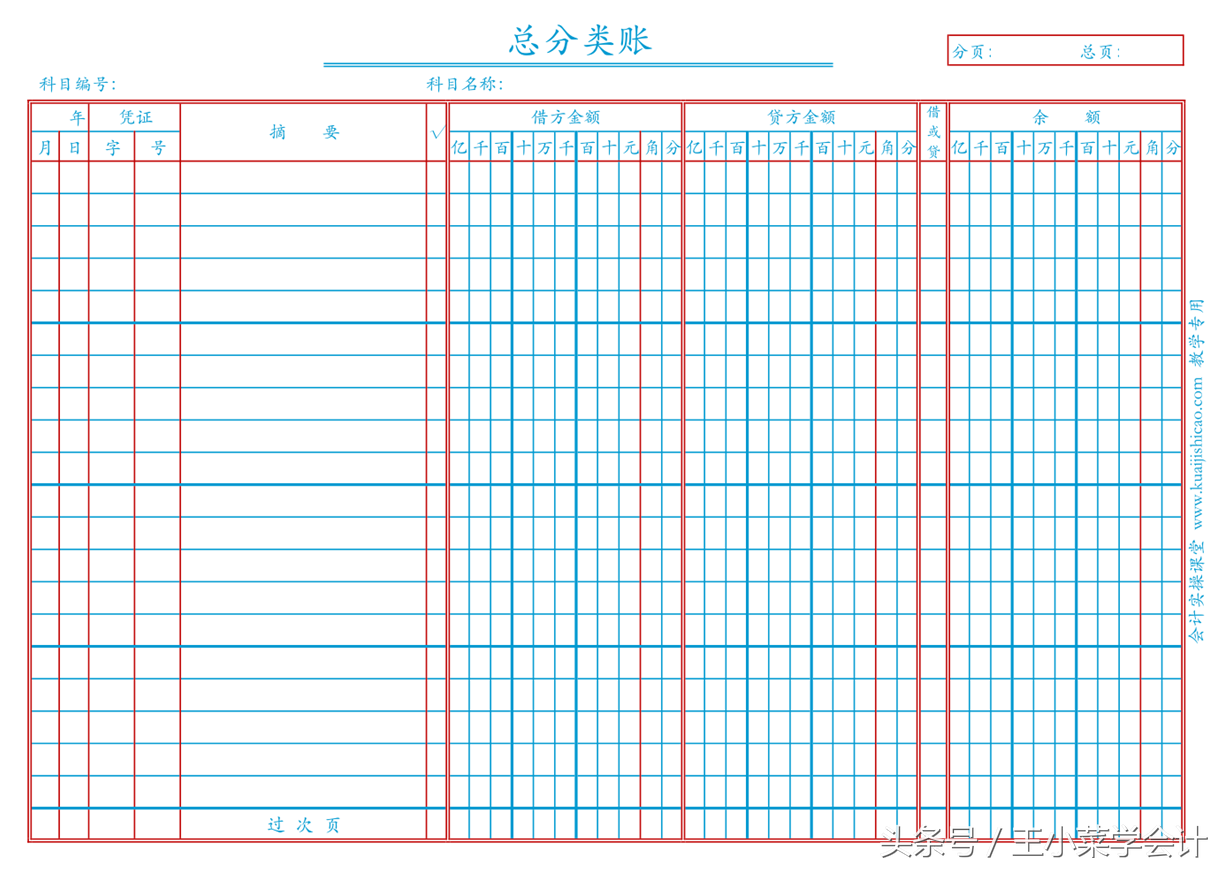

总账账簿的格式类似于三栏式明细账,见下图。总账账页一般有表头和表体两个部分。表头部分,需要填写会计科目编号、科目名称以及页码等信息。表体部分为总账账簿的核心内容,需要填写日期、凭证字号、摘要以及借方金额、贷方金额、余额等数据。需要注意,在会计实务中,会计科目和会计账户的概念很多时候也是混用的。

图4-20 总账

登记总账的一般方法是:

1.填写总账账户名称。总账的会计账户,一般只按一级会计科目设置,二级以下明细科目无需设置、登记总账。

2.填写页码。和明细账一样,总账账页表头的页码需要填写分页和总页两项。分页指当前会计账户的页码,总页指整本总账的页码。总账账簿一般要求使用定本账,但实务中多使用活页账,因为总账账页可能存在增减变动,所以在填写页码的时候,可以先填写分页页码,待整个账簿登记完毕以后再来填写总页页码。

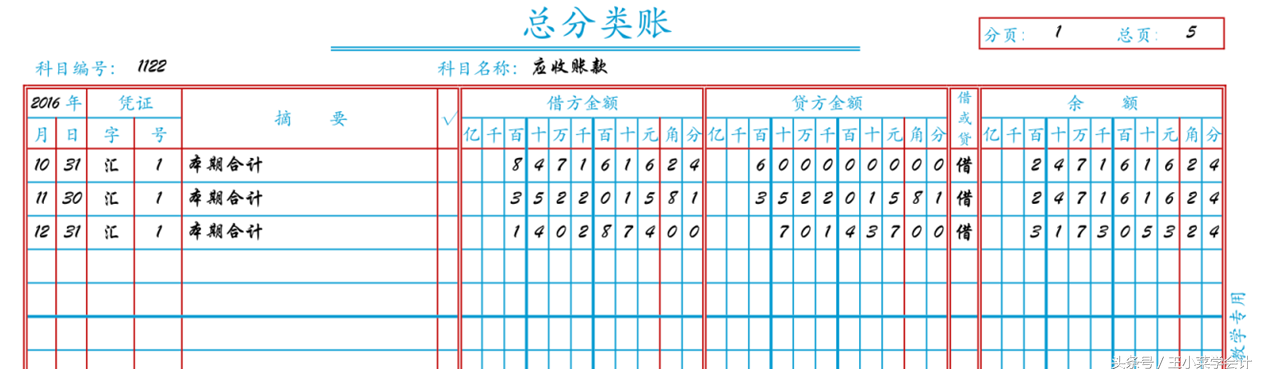

3.填写日期。总账日期的填写与明细账有所不同。账页开头填写年份,然后逐行填写总账数据所属期间。如下图,应收账款科目2017年10月的总账,日期可以填写为10月31日,或者只填10月,不写具体日期。

图4-21 总账局部

4.填写凭证字号。总账的凭证字号,就是凭证汇总表的编号。凭证汇总表一般每月一份,其编号可以编为“汇1”,故登记总账时,凭证字号统一填写“汇1”即可。

5.填写摘要。总账的摘要,统一填写为“本期合计”、“本年累计”。其中,“本期合计”也可以填写为“本月合计”。

6.填写金额数字。书写数字的要求和明细账一样,一般不能写的太满,字体大写占格子的二分之一作用就可以了。每一行账,根据情况需要在借方或贷方填写数字,或者都不填,但余额一定要结算出来,并填写上去。

7.填写借贷符号。和明细账一样,借贷符号有“借”、“贷”和“平”三个。一行账的余额如果为零,应在“借或贷”栏目填写“平”字,并在余额栏的个位数填写结平的会计符号“0”。该符号类似于英文字母Q,但不能等同。

8.负数的填写。记账时如需填写负数,一般使用红字填写。

9.本年累计数。损益类会计账户需要汇总出本年累计数,为编制财务报表提供数据。非损益类会计账户则无此必要。当然了,如果你对每个科目都进行汇总,填写了本期合计和本年累计,那也不算出错,只是无此必要而已。

10.关于期初余额、转次页、承前页。会计账户如有期初余额,需要在账页第一行摘要栏填写“期初余额”四字,然后把期初余额数字填写在余额栏;一个账页填写完毕,如账户内容未完,需要在账页最后一行摘要栏填写“转次页”三字,把前面尚未汇总的本期合计或本年累计数以及余额结转至次页;次页第一行摘要栏填写“承前页”三字,并把上页最后一行的内容结转过来。

11.记账顺序。登记总账时,先登记哪个账户,后登记哪个账户,并没有特别要求,按凭证汇总表上各科目的顺序依次登记总账就可以了。各账户在总账中的排列次序,参照《企业会计准则》中会计科目的顺序排列。

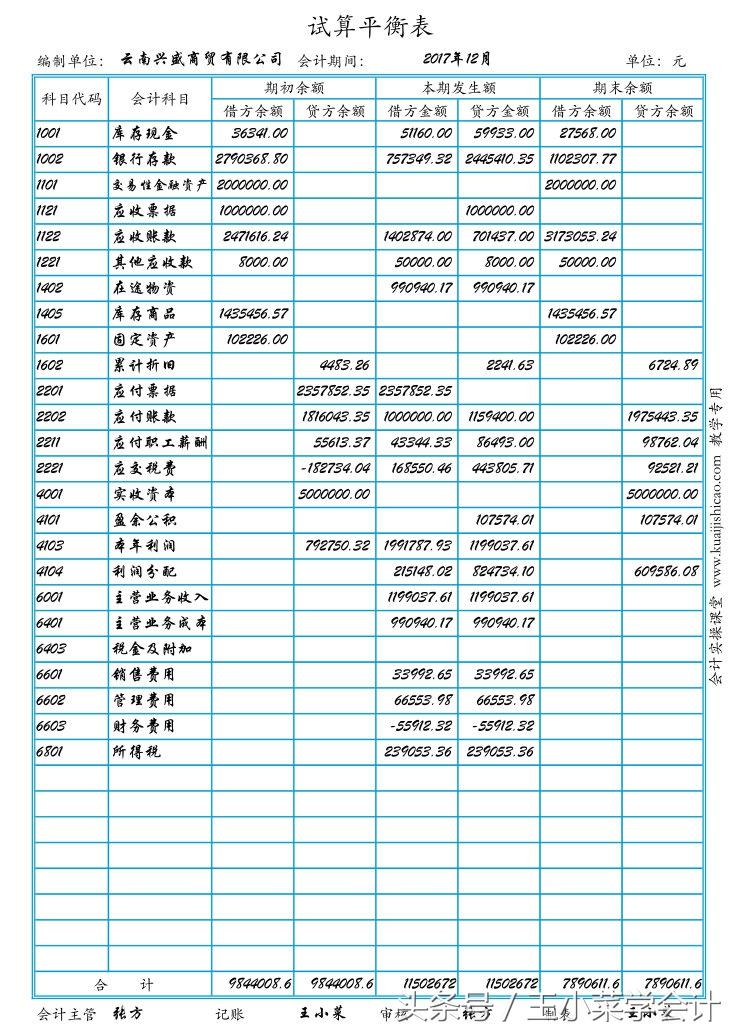

三、试算平衡表

试算平衡表是以总账为基础,将各会计账户在一定期间的期初余额、本期发生额和期末余额加以汇总列示的表格。利用试算平衡表,会计工作人员可以检查总账借贷方是否平衡,从而评估会计工作的差错及质量。试算平衡表一般按月编制,表中会计账户,按一级会计科目填列。所以,试算平衡表的期初余额,就是上月的期末余额;本期发生额就是本月的借方发生额和贷方发生额;期末余额就是本月的期末余额。

填写试算平衡表时,先填写单位名称、会计期间等信息。按上文所述,填写会计期间时,一般填写为“××年××月”,例如“2017年12月”。表体部分,科目代码及科目名称按总账账户名称填写。填写科目代码及科目名称的次序,按总账账户的次序即可。期初余额中的借方余额,为总账账户上一期的借方余额;贷方余额,为总账账户上一期的贷方余额。本期发生额中的借方金额,为总账账户“本期合计”的借方金额;贷方金额,为总账账户“本期合计”的借方金额。期末余额中的借方余额,为总账账户本期借方余额;贷方余额,为总账账户本期贷方余额。

填写完所有的总账账户数据之后,要对期初余额、本期发生额、期末余额的借方、贷方数据进行汇总,并将汇总数据填列在表页最下端的“合计”栏。分别比对期初余额、本期发生额、期末余额的借方、贷方合计数,如借方、贷方合计数相同,则可以判定“试算平衡”!